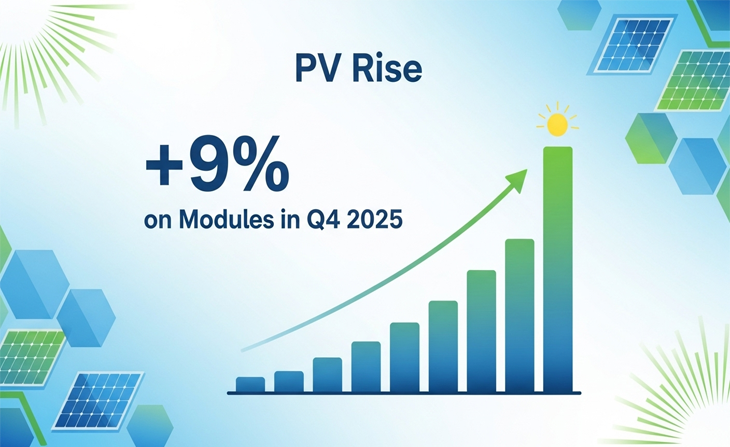

C’est une nouvelle qui va contraindre chaque professionnel du secteur à réévaluer immédiatement sa stratégie d’approvisionnement et ses modèles financiers : selon la dernière analyse de Wood Mackenzie, les coûts des modules solaires et des équipements de stockage devraient connaître une hausse de 9 % d’ici le quatrième trimestre 2025.

Cette prévision, émise par une source d’autorité mondiale en matière d’énergie, ne relève pas d’une simple fluctuation inflationniste. Elle marque la fin d’une ère de prix planchers historiques, portée par des ajustements profonds dans la chaîne de valeur chinoise. Pour les développeurs, les installateurs et les investisseurs, cette augmentation représente un défi direct pour la rentabilité des projets futurs.

Il est impératif de comprendre les mécanismes derrière cette hausse pour sécuriser les commandes et garantir la viabilité de vos projets.

L’Analyse Choc : Fin d’une Décennie de Prix Plancher

L’augmentation de 9 % annoncée par Wood Mackenzie est un signal fort que le marché des équipements solaires est en train de corriger son déséquilibre structurel.

Le Moteur Chinois et le Facteur Politique

Historiquement, la baisse constante des prix du photovoltaïque a été alimentée par une surcapacité de production orchestrée en Chine, permettant aux fabricants de maintenir des coûts bas malgré la croissance de la demande. L’analyse de Wood Mackenzie suggère que ce mécanisme est en train de s’essouffler en raison des changements de politique interne qui visent à rationaliser la chaîne d’approvisionnement et à imposer de nouvelles normes environnementales ou d’efficacité.

- Conséquence : La pression à la baisse sur les prix, qui a caractérisé les cinq dernières années, s’inverse. Les contrats signés au début de l’année 2025 pourraient s’avérer obsolètes d’ici la fin de l’année.

La Double Peine : Stockage et Modules

Le rapport met en lumière un point crucial pour les technologues : la hausse des coûts ne se limite pas aux seuls modules photovoltaïques. Elle touche également les systèmes de stockage d’énergie par batterie (BESS). Cette corrélation souligne l’intégration croissante des chaînes d’approvisionnement et augmente la complexité financière des projets intégrés solaire + stockage, qui sont pourtant essentiels à la stabilité réseau.

L’Impact Inévitable sur l’Économie des Projets

Pour le professionnel, une augmentation de 9 % est loin d’être anecdotique ; elle a un effet multiplicateur sur les indicateurs de performance clés.

LCOE et ROI : La Nécessité d’Anticiper

- Augmentation du LCOE : Le coût actualisé de l’énergie (LCOE), la métrique de référence pour la compétitivité du solaire, va mécaniquement augmenter. Les développeurs devront réajuster leurs hypothèses de rentabilité pour maintenir la viabilité financière de leurs projets face aux tarifs de rachat ou aux PPA (Power Purchase Agreements) déjà négociés.

- Pression sur les Marge : Pour les installateurs et les intégrateurs, cette hausse exercera une pression directe sur les marges brutes, les obligeant à revoir les prix des devis clients ou à absorber une partie de l’augmentation.

Cette situation demande une grande expertise en gestion des risques contractuels et en stratégie d’achat solaire 2025.

Stratégie d’Achat : Que Faire Avant Q4 2025 ?

Les professionnels disposent d’une fenêtre de tir limitée pour se prémunir contre cette inflation annoncée. L’action doit être immédiate et structurée.

1. Sécuriser les Prix à Travers des Contrats PPA Avancés

Les entreprises doivent négocier des volumes importants et sécuriser les prix des modules (et des batteries) avec des clauses fermes pour des livraisons s’étalant jusqu’à la fin de 2025. Cela nécessite de consolider la demande et d’engager des discussions approfondies avec les fabricants de Tier 1.

2. Réévaluer les Offres de Services

Il est crucial de communiquer clairement avec les clients sur la fin de l’ère des bas prix équipements solaires. Les devis actuels devront intégrer des clauses de révision de prix plus strictes ou des dates de validité courtes pour éviter que l’installateur n’assume seul le risque de l’augmentation du matériel.

3. Optimisation et Diversification de la Chaîne d’Approvisionnement

Même si la Chine domine, cette crise des prix pourrait accentuer la recherche de sources d’approvisionnement alternatives (Inde, Asie du Sud-Est, États-Unis) ou de technologies émergentes (Pérovskite) moins sensibles aux politiques chinoises. Bien que l’impact immédiat reste limité, la diversification est un investissement stratégique à long terme.

La prévision de Wood Mackenzie est un avertissement qui ne peut être ignoré. L’industrie entre dans une phase où la performance technique devra être égalée par une rigueur financière et logistique accrue. Le temps de l’abondance à prix cassé est révolu.

Source : Wood Mackenzie

Pour autrs actualités international : solarbox.com.tn/category/actualites/international/