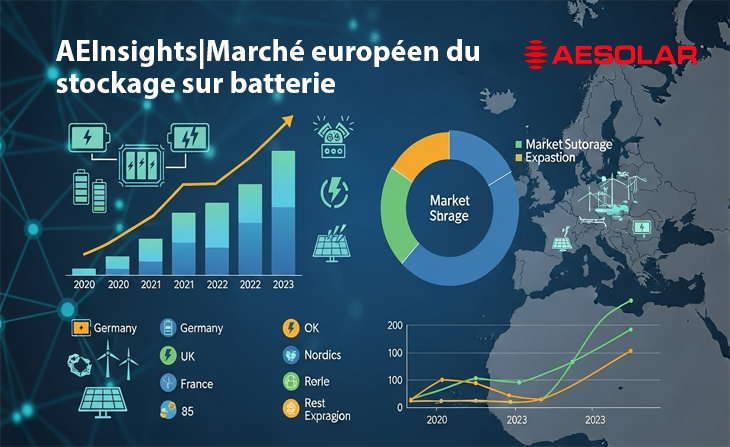

Selon le rapport « Europe’s Battery Storage Outlook 2025-2029 » de SolarPower, l’Europe a installé 21,9 GWh de nouveaux systèmes de stockage d’énergie par batterie (BESS) en 2024, portant la capacité cumulée totale à environ 61,1 GWh.1 La croissance a ralenti par rapport aux années précédentes, mais 2024 a tout de même marqué la 11ème année record consécutive pour le continent.2 Il est important de noter que le déploiement reste fortement concentré : l’Allemagne, l’Italie et le Royaume-Uni représentent plus de 70 % de la flotte totale de stockage en Europe.3 En dehors de ces leaders, la plupart des pays européens n’ont toujours pas de cibles nationales claires en matière de stockage.

Durant la majeure partie de la dernière décennie, la part du lion des batteries en Europe se trouvait dans les systèmes résidentiels « derrière le compteur ». Fin 2024, environ 57 % de la capacité cumulée de BESS en Europe était dans le segment résidentiel, une légère baisse par rapport au pic de 61 % en 2023. Ce changement reflète deux tendances : le stockage domestique a connu un essor fulgurant pendant la crise des prix de l’énergie (atteignant ~12 GWh en 2023) mais a ensuite chuté d’environ 11 % en 2024 (à ~10,8 GWh) à mesure que les prix et les incitations se sont apaisés. Parallèlement, le déploiement de BESS à l’échelle des services publics a bondi : 2024 a vu environ 8,8 GWh d’ajouts à grande échelle (un bond de 79 % par rapport à 2023), dépassant le segment C&I (Commercial et Industriel) et se rapprochant rapidement des installations résidentielles. En fait, les analystes du secteur notent que 2024 a été un tournant – le stockage à l’échelle du réseau est passé d’une part minoritaire à une position d’égalité avec les BESS résidentiels dans les installations annuelles.

Tendances de la segmentation annuelle des BESS

Pour l’avenir, les prévisions montrent que cette tendance va s’intensifier. Selon le scénario médian, les installations annuelles de BESS atteindront 29,7 GWh en 2025 (une hausse de 36 %).4 Les batteries à grande échelle devraient presque doubler à nouveau en 2025 (pour atteindre ~16,2 GWh, +84 %), et le segment C&I connaîtra une croissance (jusqu’à ~3,6 GWh, +64 %). D’ici 2029, le marché annuel pourrait atteindre 118 GWh (plus de cinq fois le niveau de 2024).5 Fait crucial, la part des installations à grande échelle « devant le compteur » augmentera de manière spectaculaire, représentant ~55 % de la nouvelle capacité en 2025 et grimpant à environ 69 % d’ici 2029.6 En bref, le BESS à grande échelle est appelé à dominer les ajouts futurs, tandis que le stockage résidentiel jouera un rôle de soutien.

Dans la pratique, des études montrent que la combinaison batterie-solaire peut réduire considérablement le « curtailment » (réduction de production) et le besoin de soutien fossile en décalant l’excès de production solaire de jour vers les pics de demande du soir. En fait, l’expansion rapide de l’éolien et du solaire implique que les besoins en flexibilité seront multipliés par cinq d’ici 2030, nécessitant une mise à l’échelle correspondante du stockage (de l’ordre de 1,8 TWh d’ici 2040). Cependant, les projets hybrides PV+stockage restent « largement sous-utilisés » à travers l’Europe, ce qui indique une grande opportunité inexploitée.

Pourquoi le stockage est crucial pour les énergies renouvelables

Pour les réseaux électriques européens, les avantages sont multiples. Le BESS offre une flexibilité à réponse rapide, une régulation de fréquence et un soulagement de la congestion. À mesure que les marchés évoluent, l’empilement des revenus — où les systèmes de stockage capturent plusieurs flux de valeur tels que l’arbitrage énergétique, les services auxiliaires et les paiements de capacité — améliorera encore la rentabilité. Cette convergence de la nécessité technique et de la viabilité financière positionne le stockage comme une pierre angulaire du système électrique décarboné de l’Europe.

L’essor rapide du solaire et de l’éolien a fait de l’Europe un leader mondial de l’électricité propre, mais l’intégration de volumes aussi importants de production variable nécessite de nouveaux outils de flexibilité. Sans un stockage suffisant, l’excès de production de jour peut rester inutilisé, tandis que les pics du soir dépendent encore du soutien d’énergies fossiles. Avec les batteries, cependant, l’électricité renouvelable peut être décalée pour être utilisée au moment où elle est la plus précieuse, ce qui lisse la volatilité et réduit la dépendance aux combustibles importés.7

En d’autres termes, un secteur du stockage bien développé garantit que chaque kilowattheure d’énergie renouvelable peut être fourni de manière abordable, fiable et durable.

Perspectives d’avenir

Le marché du stockage en Europe n’en est encore qu’à ses débuts, mais sa trajectoire est claire : une croissance rapide, une taille de système croissante et une intégration plus profonde avec les énergies renouvelables. Pour les ménages, les entreprises et les services publics, cela signifie un meilleur accès à une électricité verte stable et à des prix compétitifs. Pour le solaire et l’olien, cela signifie passer du statut de ressources intermittentes à celui de piliers entièrement fiables du système énergétique européen.

En tant que fabricant solaire allemand avec plus de 20 ans d’expérience, AESOLAR continue de soutenir cette transition en fournissant des modules PV haute performance qui alimenteront les futurs systèmes « réseau-plus-renouvelable-plus-stockage » de demain. Avec le stockage qui débloque de nouvelles valeurs, le secteur de l’énergie propre est prêt à s’envoler.

Source : ae-solar.com

Pour autres actualités international : solarbox.com.tn/category/actualites/international